兴国县住房保障安置服务中心

2021年度部门决算

目 录

第一部分 兴国县住保中心概况

一、部门主要职责

二、部门基本情况

第二部分 2021年度部门决算表

一、收入支出决算总表

二、收入决算表

三、支出决算表

四、财政拨款收入支出决算总表

五、一般公共预算财政拨款支出决算表

六、一般公共预算财政拨款基本支出决算表

七、一般公共预算财政拨款“三公”经费支出决算

表

八、政府性基金预算财政拨款收入支出决算表

九、国有资本经营预算财政拨款支出决算表

十、国有资产占用情况表

第三部分 2021年度部门决算情况说明

一、收入决算情况说明

二、支出决算情况说明

三、财政拨款支出决算情况说明

四、一般公共预算财政拨款基本支出决算情况说明

五、一般公共预算财政拨款“三公”经费支出决算

情况说明

六、机关运行经费支出情况说明

七、政府采购支出情况说明

八、国有资产占用情况说明

九、预算绩效情况说明

第四部分 名词解释

第一部分 兴国县住保中心概况

一、部门主要职能

(一)负责保障性住房(含人才住房)的建设管理服务工作;负责住房改革服务工作;负责白蚁防治服务工作。

(二)负责保障性住房(含租赁补贴)的筹集、分配和后续管理工作;负责直管公房管理服务工作。

(三)负责房地产交易市场管理及房产测绘备案管理工作。

(四)负责国有土地上房屋征收服务工作;负责棚户区及老旧小区改造工作。

(五)负责物业管理服务工作;负责既有住宅加装电梯工作;负责商品住宅专项维修资金、物业质量保修金的交存、使用和日常管理工作。

二、部门基本情况

纳入本套部门决算汇编范围的单位共1个,包括:兴国县住房保障安置服务中心。

本部门2021年年末实有人数54人,其中在职人员54人,离休人员 0人,退休人员0人(不含由养老保险基金发放养老金的离退休人员);年末其他人员0人;年末学生人数0人;由养老保险基金发放养老金的离退休人员0人。

第二部分 2021年度部门决算表

第三部分 2021年度部门决算情况说明

一、收入决算情况说明

本部门2021年度收入总计4604.96万元,其中年初结转和结余41.52万元,较2020年增加3601.08万元,增长358.72%;本年收入合计4563.45万元,较2020年增加3617.72万元,增长382.53%,主要原因是:保障房项目支出增加和人员工资正常晋升。

本年收入的具体构成为:财政拨款收入4387.26万元,占96.14%;事业收入0万元,占0 %;经营收入0万元,占0%;其他收入176.18万元,占3.86%。

二、支出决算情况说明

本部门2021年度支出总计4604.96万元,其中本年支出合计4604.96万元,较2020年增加3685.76万元,增长400.97%,主要原因是:保障房项目支出增加;年末结转和结余0万元,较2020年减少84.68万元,下降100%,主要原因是:2021年项目支出减少,财政收回所有指标。

本年支出的具体构成为:基本支出4185.21万元,占90.88%;项目支出419.76万元,占9.12%;经营支出0万元,占0%;其他支出(对附属单位补助支出、上缴上级支出)0万元,占0%。

三、财政拨款支出决算情况说明

本部门2021年度财政拨款本年支出年初预算数为4406.70万元,决算数为4406.70万元,完成年初预算的100 %。其中:

(一)社会保障和就业支出年初预算数为78.94万元,决算数为78.94万元,完成年初预算的100%,主要原因是:2021年圆满完成目标。

(二)卫生健康支出年初预算数为36.12万元,决算数为36.12万元,完成年初预算的100%,主要原因是:2021年圆满完成目标。

(三)城乡社区支出年初预算数为4050.73万元,决算数为4050.73万元,完成年初预算的100 %,主要原因是:2021年圆满完成目标。

(四)住房保障支出年初预算数为240.91万元,决算数为240.91万元,完成年初预算的100 %,主要原因是:2021年圆满完成目标。

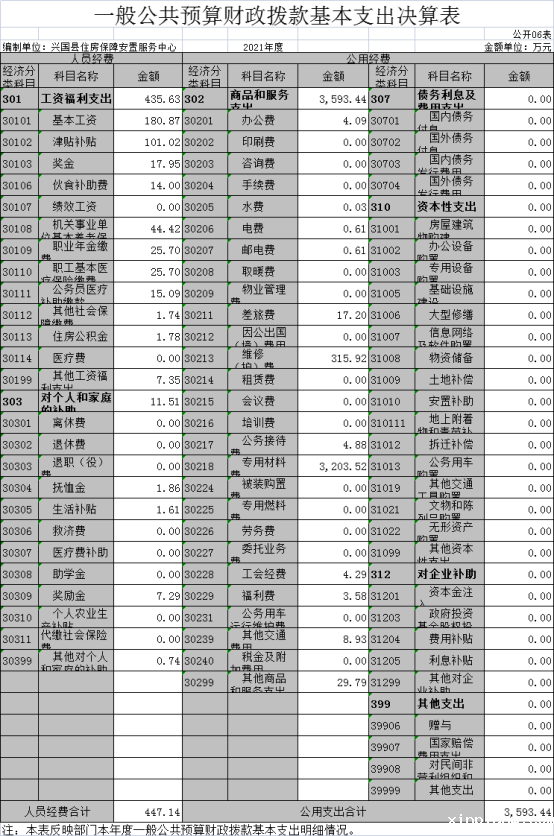

四、一般公共预算财政拨款基本支出决算情况说明

本部门2021年度一般公共预算财政拨款基本支出4040.58万元,其中:

(一)工资福利支出435.63万元,较2020年增加8.63 万元,增长2.02%,主要原因是:人员增加。

(二)商品和服务支出3593.44万元,较2020年增加3522.66万元,增长4976.91%,主要原因是:2021年保障房项目开工建设。

(三)对个人和家庭补助支出11.51万元,较2020年增加3.56万元,增长44.78 %,主要原因是:2021年增加了遗属补助支出。

(四)资本性支出0万元,较2020年增加0 万元,增长(下0%,主要原因是:2021年没有资本性支出。

五、一般公共预算财政拨款“三公”经费支出决算情况说明

本部门2021年度一般公共预算财政拨款“三公”经费支出年初预算数为5万元,决算数为4.88万元,完成预算的97.60%,决算数较2020年增加(减少)0万元,增长(下降)0 %,其中:

(一)因公出国(境)支出年初预算数为0万元,决算数为 0万元,完成预算的0%,决算数较2020年增加(减少)0万元,增长(下降)0%,主要原因是没有因公出国。决算数较年初预算数增加(减少)的主要原因是:没有因公出国。全年安排因公出国(境)团组0个,累计0人次,主要为:没有因公出国。

(二)公务接待费支出年初预算数为5万元,决算数为4.88万元,完成预算的97.60%,决算数较2020年增加4.88万元,增长100%,主要原因是机构改革,部门职能增加,费用随之增加。决算数较年初预算数增加的主要原因是:部门职能增加,费用随之增加。全年国内公务接待62批,累计接待375人次,其中外事接待0批,累计接待0人次。

(三)公务用车购置及运行维护费支出 0万元,其中公务用车购置年初预算数为0万元,决算数为0万元,完成预算的0%,决算数较2020年增加(减少) 0万元,增长(下降)0 %,主要原因是没有购置公务用车,全年购置公务用车0辆。决算数较年初预算数增加(减少)的主要原因是:没有购置公务用车;公务用车运行维护费支出年初预算数为0万元,决算数为0万元,完成预算的0 %,决算数较2020年增加(减少)0万元,增长(下降)0%,主要原因是没有公务用车,年末公务用车保有0辆。决算数较年初预算数增加(减少)的主要原因是:没有公务用车。

六、机关运行经费支出情况说明

本部门2021年度机关运行经费支出3593.44万元(与部门决算中行政单位和参照公务员法管理事业单位一般公共预算财政拨款基本支出中公用经费之和一致),较年初预算数(或者上年决算数)增加3522.66万元,增长4976.91%,主要原因是:资产运行维护支出增加人员编制数量和保障房开工建设。

七、政府采购支出情况说明

本部门2021年度政府采购支出总额0万元,其中:政府采购货物支出0万元、政府采购工程支出 0万元、政府采购服务支出0万元。授予中小企业合同金额0万元,占政府采购支出总额的0%,其中:授予小微企业合同金额0万元,占政府采购支出总额的 0%;货物采购授予中小企业合同金额占货物支出金额的0%,工程采购授予中小企业合同金额占工程支出金额的0 %,服务采购授予中小企业合同金额占服务支出金额的0%。(县级部门公开的政府采购金额的计算口径为:本部门纳入2021年部门预算范围的各项政府采购支出金额之和。)

八、国有资产占用情况说明。

截止2021年12月31日,本部门(单位)国有资产占用情况见公开10表《国有资产占用情况表》。其中车辆中的其他用车主要是没用公务用车。

九、预算绩效情况说明

(一)绩效管理工作开展情况。

根据预算绩效管理要求,我部门组织对2021年度一般公共预算项目支出所有二级项目 1 个全面开展绩效自评,共涉及资金231.89万元,占一般公共预算项目支出总额的63.33 %。

组织对运转经费 1 个项目开展了部门评价,涉及一般公共预算支出231.89 万元,政府性基金预算支出 0 万元。从评价情况来看:该项目运行情况良好,项目完成率高。

(二)单位决算中项目绩效自评情况。

1、基本情况

(1)项目概况

根据财政部、国家发改委下发的财税【2017】20号文件精神,自2017年4月1日起,取消“白蚁防治费”及主"房屋转让手续费"两项收费后,我局行政事业性项目为”零“收费,且随着棚户区改造直管公房的大量征迁,我局收入明显减少,目前已无法有效保障63名在岗在编自收自支人员的工资等刚性支出。

(2)项目的绩效目标

保障63名在岗在编自收自支人员的工资。津补贴、住房公积金、医保、社保和单位办公经费等刚性支出,及时消除工作人员后顾之忧,确保全系统各项工作正常运转。

2、绩效评价工作开展情况

(1)绩效评价目的、对象和范围。

①、绩效评价目的

为贯彻落实全面实施预算绩效管理,将绩效理念和方法深度融入预算编制、执行、监督全过程,实现预算和绩效管理一体化,不断提高财政资金使用效益。

②、评价对象和范围

本次评价对象为保障63名在岗在编自收自支人员的工资。津补贴、住房公积金、医保、社保和单位办公经费等刚性支出。

(2)绩效评价原则、评价指标体系(附表说明)、评价方法、评价标准等。

①、绩效评价原则

遵循实事求是、客观公正、公开透明的原则。

②、指标体系

从决策、过程、产出、效益四个方面进行评价,具体包括项目立项、绩效目标、资金投入、资金管理、组织实施、产出数量、产出质量、产出时效、产出成本、项目效益等10项二级指标(详见附表)

③、评价方法

采用定性描述、定量分析法,客观确定项目预期绩效目标的实现程度。采用比较法,对比实际成效与绩效目标的偏差,进行效益分析。

④、评价标准

主要为计划标准、行业标准、历史标准,以预先制定的目标、计划、预算、定额等作为评价标准。

(3)绩效评价工作过程。

①、前期准备。按照县财政局《关于开展2021年本级项目支出和部门整体支出绩效评价工作的通知》〔2022〕21号要求,我局高度重视,迅速安排部署,成立评价工作小组,明确了评价对象、内容、方法和工作步骤,确保绩效自评工作按时完成。

②、组织实施。3月末召开专题会议,安排部署评价工作,要求各相关业务科室对分管的项目认真组织、开展绩效自评工作。要求本着实事求是的原则,客观评价,认真填写自评表和撰写自评报告。

③、分析评价。一是合理设置评价指标体系。从决策、过程、产出、效益四个方面对项目支出总体实施成效情况进行评价。二是采取定性描述和定量分析的方法,对各项规划编制进行单一评价,评价组对自评表相关数据进行分析,对资金的投入与产出的效果进行对比,得出项目实施绩效结论。

3、综合评价情况及评价结论

我局本着实事求是的原则,按照既定的评价指标和评价方法,从决策、过程、产出、效益四方面对2021年度运转缺口经费项目进行绩效评价,最终确定绩效评价评价得分94分,等级为“优秀”(评价说明:得分≥90分为优秀;80≤得分<90为良好;60≤得分<80为中等;得分<60为差),具体如下(详见附表):

4、绩效评价指标分析

(1)项目决策情况

①、项目立项

aI立项依据充分性

项目立项依据充分,符合国家法律法规、国民经济发展规划和相关政策,符合行业发展规划和政策要求;项目立项与部门职责范围相符,属于部门履职所需,项目与相关部门同类项目或部门内部相关项目不重复,项目设置了绩效目标,绩效目标与实际工作内容相关,预期产出效益和效果符合正常的业绩水平,绩效目标与预算确定的项目资金量相匹配。

b绩效指标明确性

项目绩效目标进行了细化分解,指标值清晰、可衡量,绩效指标与项目目标任务、计划数相对应,但项目规划编制成果未能细化分解成具体指标。

②、绩效目标

a绩效目标合理性

项目设置了绩效目标,绩效目标与实际工作内容相关,预期产出效益和效果符合正常的业绩水平,绩效目标与预算确定的项目资金量相匹配。

b绩效指标明确性

项目绩效目标进行了细化分解,指标值清晰、可衡量,绩效指标与项目目标任务、计划数相对应,但项目规划编制成果未能细化分解成具体指标。

③、资金投入

a预算编制科学性

预算编制经过了科学论证,预算确定的资金量与工作任务相匹配,但预算内容未能于具体项目内容匹配。

b资金分配合理性

项目资金根据各子项实际需求分配,依据基本充分。项目资金分配额度合理,与项目实际需求相适应。

(2)项目过程情况

①、资金管理

a资金到位率

项目预算安排231.89万元,实际到位231.89万元,资金到位率100%。

b预算执行率

截至2021年末,项目资金支出231.89万元,预算执行率100%。

c资金使用合规性

项目资金使用严格执行财务制度,资金的拨付有完整的审批程序和手续,资金支付符合项目预算批复或合同规定的用途,不存在截留、挤占、挪用、虚列支出等情况。

②、组织实施

a管理制度健全性

项目有相应财务和业务管理制度,制度合法、合规、完整。

b制度执行有效性

项目实施遵守法律法规和相关管理规定,项目台账资料齐全并及时归档。

c项目产出情况

①、产出数量

②、产出质量(满分15分,得分15分)

2021年单位履职、年度目标、任务完成情况良好,得分15分。

③、产出时效(满分15分,得分15分)

2021年职工工资费用及时发放,得分15分。

④、产出成本(满分15分,得分15分)

2021年度人员正常工资费用控制在预算内,得分15分。

(4)项目效益情况

①、社会效益(满分10分,得分8分)服务群体对本局的工作较为肯定,得8分。

②、经济效益(满分10分,得分8分)维持了本单位的正常运转,得8分。

③、可持续影响(满分10分,得分8分)全局的正常运转,得8分。

④、服务对象满意度(满分10分,得分10分)职工对全局工作的满意度为91%,得10分。

5、存在问题及原因分析

(1)项目绩效目标细化不到位

2021年项目绩效目标从总体上对项目的数量、质量、时效、成本指标进行了细化,但对具体单个项目的预期实施成果目标细化不到位,未能分解为可衡量的绩效目标,主要原因系规划项目涉及多科室多部门,目前我局未能做到统筹管理,统一绩效目标设置标准要求。

(2)项目资金与项目未能明确匹配

规划编制项目数量多、周期长、资金需求大,年度预算资金基本能符合项目总体实际实施进度需求,但年度预算资金,目前并不能实现与具体项目的精准匹配,基本上采用的是总量控制,按各项目实际进度,统筹使用预算资金。

6、有关建议

(1)统一细化标准,科学分解目标。

我局将进一步明确项目绩效目标的设置要求,统一细化标准,严格要求各项目分管科室,科学分解项目的具体绩效目标,以更全面、更完整地体现项目的预期实施成效。

(2)精准项目匹配,明确资金分配。

根据年度项目资金安排,实时把握各项目进度,合理预测各项目年度资金需求,将项目资金明确到具体项目,实现项目资金单一管理,精准使用。

第四部分 名词解释

(一)财政拨款收入:指单位本年度从本级财政部门取得的财政拨款,包括一般公共预算财政拨款和政府性基金预算财政拨款。

(二)上级补助收入:指事业单位从主管部门和上级单位取得的非财政补助收入。

(三)事业收入:指事业单位开展专业业务活动及其辅助活动取得的收入;事业单位收到的财政专户实际核拨的教育收费等资金在此反映。

(四)经营收入:指事业单位在专业业务活动及其辅助活动之外开展非独立核算经营活动取得的收入。

(五)附属单位缴款:指事业单位附属独立核算单位按照有关规定上缴的收入。

(六)其他收入:指单位取得的除上述“财政拨款收入”、 “事业收入”、“经营收入”、“附属单位缴款”等以外的各项收入。

(七)用事业基金弥补收支差额:指事业单位用事业基金弥补当年收支差额的数额。

(八)年初结转和结余:指单位上年结转本年使用的基本支出结转、项目支出结转和结余和经营结余。

(九)结余分配:指事业单位按规定对非财政补助结余资金提取的职工福利基金、事业基金和缴纳的所得税,以及减少单位按规定应缴回的基本建设竣工项目结余资金。

(十)年末结转和结余资金:指单位结转下年的基本支出结转、项目支出结转和结余和经营结余。

(十一)基本支出:指为保障机构正常运转、完成日常工作任务而发生的人员支出和公用支出。

(十二)项目支出:指在基本支出之外为完成特定的行政任务或事业发展目标所发生的支出。

(十三)上缴上级支出:指事业单位按照财政部门和主管部门的规定上缴上级单位的支出。

(十四)经营支出:指事业单位在专业业务活动及其辅助活动之外开展非独立核算经营活动发生的支出。

(十五)对附属单位补助支出:指事业单位用财政补助收入之外的收入对附属单位补助发生的支出。

(十六)“三公”经费:指各部门因公出国(境)费、公务用车购置及运行费和公务接待费。其中:

因公出国(境)费指单位公务出国(境)的住宿费、旅费、伙食补助费、杂费、培训费等支出;

公务用车购置及运行费指单位公务用车购置费及租用费、燃料费、维修费、过路过桥费、保险费、安全奖励费用等支出;

公务接待费指单位按规定开支的各类公务接待(含外宾接待)支出。

(十七)机关运行经费:指为保障行政单位(含参照公务员法管理的事业单位)运行用于购买货物和服务的各项资金,包括办公费、印刷费、差旅费、会议费、日常维修费、专用材料及办公用房水电费、物业管理费、公务用车运行维护费等。